На какой КПС относить расходы по списанию материалов и начислению амортизации? Обсуждаем проблемы Бюджетные учреждения какие кпс в год.

Этот вопрос можно назвать одним из самых популярных среди пользователей программы «1С:Бухгалтерия государственного учреждения 8». Как правило, вопрос поступает от государственных учреждений, финансируемых из бюджета субъекта Российской Федерации, а также из бюджета муниципальных округов, намного реже от учреждений, финансируемых за счет средств федерального бюджета.

Почему данный вопрос возникает в некоторых случаях очень остро? Почему пользователи не могут найти в справочнике те или иные целевые статьи, виды расходов, статьи или подвиды доходов?

Ответам на эти вопросы посвящена данная статья.

До вступления в силу Федерального закона № 83-ФЗ от 08.05.2010 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» все государственные учреждения являлись получателями бюджетных средств. Бюджетный учет велся по инструкциям, утверждающим 26-тизначный план счетов бюджетного учета, составной частью каждого счета был 17-тиразрядный элемент - КБК (код бюджетной классификации), который мог принимать несколько значений: КРБ (код расходов бюджета), КДБ (код доходов бюджета), КИФ (классификатор источника внутреннего финансирования), гКБК (код главы, остальные разряды - 0).

После вступление в действие Федерального закона 83-ФЗ произошла самая масштабная за последние десятилетия реорганизация бюджетной сети, разделившая государственные учреждения на казенные (получатели бюджетных средств) и бюджетные с автономными (получатели субсидий из бюджетов соответствующего уровня).

Вступили в силу 7 новых инструкций, утверждающих правила ведения бухгалтерского учета, регистры первичных документов, а также формы квартальной и годовой отчетности.

Радикальные изменения претерпели следующие вопросы: бюджетным и автономным учреждениям было разрешено вести учет не по полной бюджетной классификации, а по произвольной классификации. Это не означало, что количество разрядов в бухгалтерских счетах уменьшилось, всего лишь было разрешено применять в соответствующих разрядах значение «0». Причем, если учредитель посчитает необходимым ввести свою ведомственную классификацию, то бухгалтерский учет в учреждении должен вестись с применением этой классификации.

К тому же, казенные учреждения – получатели средств из бюджета субъекта и бюджетов муниципальных округов и образований, работают с применением бюджетной классификации, утвержденной локальными нормативными актами и законами о бюджетах соответствующих субъектов и муниципальных округов.

Программа «1С:Бухгалтерия государственного учреждения 8» поддерживает актуальность бюджетной классификации, утвержденной приказами Министерства финансов Российской Федерации. На данный момент действует приказ Министерства финансов Российской Федерации от 21.12.2010 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» с учетом внесенных изменений.

В типовую поставку релиза программы входит файл «federal.clax», который актуализирует бюджетную классификацию (согласно приказу Министерства финансов Российской Федерации) в информационной базе с помощью встроенной обработки «Обновление бюджетной классификации».

Поэтому не все государственные учреждения могут найти классификаторы, необходимые для ведения бухгалтерского и бюджетного учета.

А теперь рассмотрим в пошаговом режиме, как в программе «1С:Бухгалтерия государственного учреждения 8» внести классификатор, утвержденный локальным нормативным актом, а именно, приказом Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532 «Об установлении порядка применения в 2012 году бюджетной классификации Российской Федерации в части, относящейся к краевому бюджету и бюджету Территориального фонда обязательного медицинского страхования Краснодарского края».

Требуется занести в справочник новые КПС (классификационный признак счета):

код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

При добавлении нового КПС в справочник КПС учреждения необходимо учесть несколько моментов:

3. Во всех созданных элементах справочников меню «Бюджетная классификация» в поле «Начало действия» указать данный нормативный акт, а в поле «Бюджет» - выбрать соответствующий бюджет

4. Проверить в карточке учреждения соответствие поля «Бюджет» и поля «Код главы» созданным элементам

После этого можно приступать к созданию нового КПС.

Создадим в справочнике код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

1. Устанавливаем вид классификатора «КРБ»

3. Выбираем из справочника раздел, подраздел

4. Заносим новый целевую статью (согласно структуре целевой статьи по приказу Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532)

5. Добавляем нужную программу

6. Добавляем необходимую подпрограмму в строгом соответствии с иерархией целевой статьи

7. Выбираем вид расходов, заносим наименование кода расхода в соответствии с Приложением №1 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

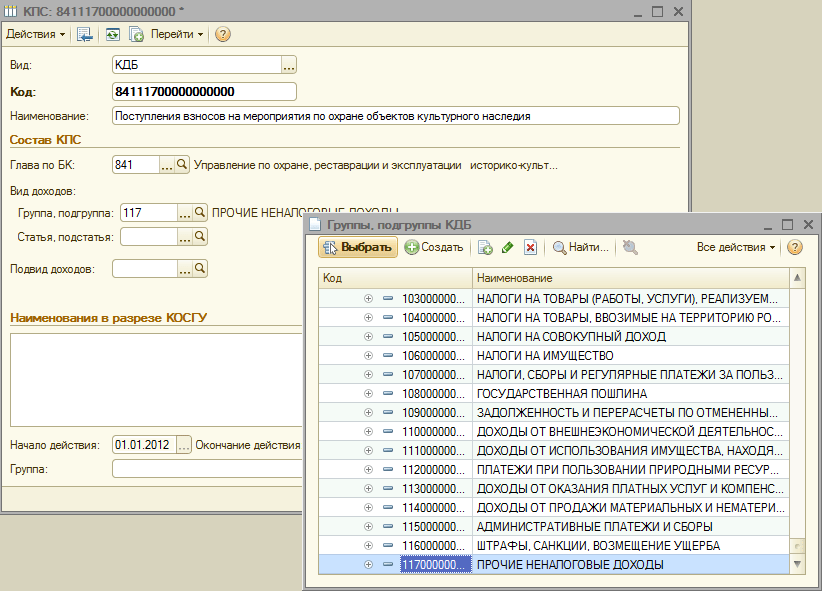

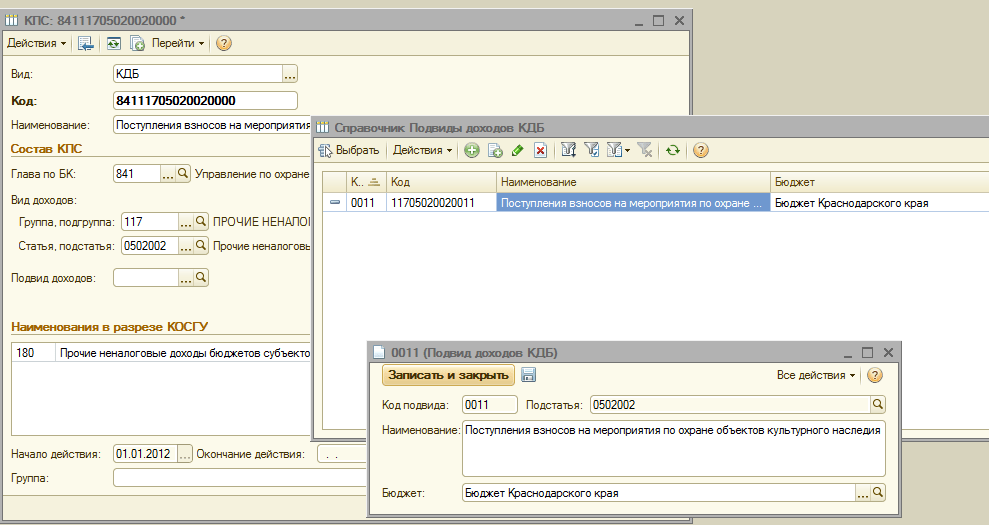

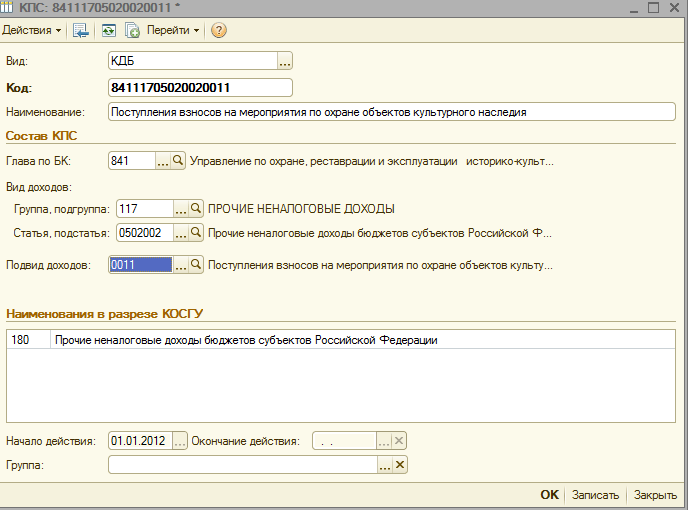

Теперь создадим в справочнике КПС учреждения код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

1. Устанавливаем вид классификатора «КДБ»

2. Выбираем из справочника главу по БК

3. Выбираем группу, подгруппу доходов

4. Следующим этапом будет выбор статьи и подстатьи кода доходов

5. И в заключении добавим подвид доходов

8. Занесем наименование кода доходов в соответствии с Приложением № 3 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Количество показов: 35003

С 1 января 2017 года вступил в силу п. 21.1 Инструкции по применению Единого плана счетов бухгалтерского учёта, который утверждён приказом Министерства финансов России от 1 декабря 2010 № 157н (далее – Инструкция № 157н). Согласно Инструкции № 157н номер счёта плана счетов бухгалтерского учёта бюджетных и автономных учреждений независимо от его экономического содержания в разрядах с 1 по 4 включает в себя код раздела и код подраздела расходов бюджета.

Напомним, что ранее, начиная с 1 января 2016 года, номера счетов рабочего плана счетов бухгалтерского учёта бюджетных и автономных учреждений, в зависимости от их экономического содержания, также должны содержать в 15-17 разрядах аналитический код вида поступлений – доходов, иных поступлений или аналитический код вида выбытий – расходов, иных выплат, соответствующих коду бюджетной классификации РФ. В 5-14 разрядах могут указываться нули, если иное не установлено учётной политикой субъекта учёта.

Формирование классификационных признаков счетов в 2017 году

Для формирования номеров счетов с такой структурой в справочнике Классификационные признаки счетов (КПС) программы «1С:Бухгалтерия государственного учреждения 8» предусмотрен новый вид классификационного признака счёта – «АУ и БУ» , а также реквизит «Уточнение показателя» , который позволяет уточнить вид справочника для определения типа последних трёх разрядов КПС (разряды 15-17). Уточняющий показатель может принимать одно из значений: КРБ, КДБ, КИФ или гКБК.

В разрядах 1-4 КПС вида «АУ и БУ» указывается код раздела, код подраздела расходов бюджета.

В разрядах 5-14 может указываться код из произвольного классификатора «Аналитический код КПС» , который применяется для ведения аналитики в соответствии с учётной политикой учреждения. Если дополнительные аналитические коды в учреждении не применяются, реквизит «Аналитический код КПС» можно не заполнять.

В соответствии с уточняющим показателем (КРБ, КДБ, КИФ ) в разрядах 15-17 КПС указывается код вида расходов, код аналитической группы подвида доходов бюджетов или код аналитической группы вида источников финансирования дефицитов бюджетов бюджетной классификации Российской Федерации.

При записи КПС ему присваивается код, сформированный из составных частей, заданных в группе реквизитов «Состав классификационного признака» формы КПС.

Напомним, что в форме КПС в обязательном порядке следует указывать дату начала действия КПС . Для КПС вида «АУ и БУ» следует указать «01.01.2017».

Формирование статей Плана ФХД на 2017 год

С целью отражения плановых назначений по доходам и расходам бюджетные и автономные учреждения в программе «1С:Бухгалтерия государственного учреждения 8» вводят статьи Плана ФХД в справочник «Статьи плана поступлений (выбытий)».

В элементах справочника «Статьи плана поступлений (выбытий)» для статей вида КРБ достаточно указать коды раздела и подраздела, вида расходов и КОСГУ. При необходимости можно указать код из произвольного классификатора «Аналитический код КПС», который применяется для ведения аналитики в соответствии с учётной политикой учреждения.

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утверждённые приказом Минфина России от 28 июля 2010 № 81н, в редакции от 29 августа 2016 № 142н (далее – Требования к Плану ФХД), не содержат требования отражать в Плане ФХД доходы и источники по аналитическим кодам подвидов доходов и источников. Согласно пункту 8.1 Требований к Плану ФХД в графе 3 Таблицы 2 по строкам 110-180, 300-420 указываются коды классификации операций сектора государственного управления, по строкам 210-280 указываются коды видов расходов бюджетов.

Для отражения плановых показателей на счетах бухгалтерского учёта в элементах справочника «Статьи плана поступлений (выбытий)» и для статей вида КДБ (КИФ) помимо кода раздела и подраздела классификации расходов необходимо указать коды аналитической группы подвида доходов (источников) и КОСГУ.

Изменение структуры Рабочего плана счетов учреждения

Для формирования в программе «1С:Бухгалтерия государственного учреждения 8» номеров счетов с новой структурой в учётной политике бюджетного (автономного) учреждения на дату «01.01.2017» следует указать новую структуру рабочего плана счетов (реквизит «Структура РПС» формы «Учётная политика учреждения» ), в которой для каждого КФО должен быть установлен тип КПС – «Классификация АУ и БУ» .

Затем на 1 января 2017 года необходимо перенести остатки по КПС, включающие в разрядах 1-4 код раздела, код подраздела расходов бюджета.

По технологии, реализованной в программе «1С:Бухгалтерия государственного учреждения 8», перенос остатков на новые КПС необходимо выполнить датой «31 декабря 2016 года» для ведения учёта в новом финансовом году.

Следует отметить, что до момента переноса в программу должны быть введены все операции 2016 года, которые должны найти отражение в отчёте за 2016 год.

Для переноса остатков по КПС в БГУ редакции 1.0 применяются следующие документы (меню Сервис – Служебные – Документы переноса остатков по КПС):

- Перенос остатков по КПС;

- Перенос остатков по КПС для счетов авансов и расчётов с поставщиками;

- Перенос остатков по КПС для счетов учёта номенклатуры;

- Перенос остатков по КПС для счетов учёта ОС;

- Перенос остатков по КПС для счетов расчётов с покупателями.

В БГУ редакции 2.0 применяется универсальный документ «Перенос остатков по КПС» (раздел «Учёт и отчётность» – команда панели навигации – Перенос остатков группы команд – Регламентные операции).

Пусть в жизни будет все как прежде:

Любовь, уверенность, надежда,

Движение к цели и удача,

А сердце – добрым и горячим!

Пусть обойдёт вас непогода,

И осень мчит пусть стороной,

И пусть любое время года

Для Вас всегда звучит весной!

Центр обслуживания фирмы КАМИН

31.01.2018

Формирование номеров счетов рабочего плана счетов бюджетных и автономных учреждений в 2017 г в программе 1С

С 1 января 2017 г. вступил в силу п. 21.1 (введен приказом Минфина России от 06.08.2015 № 124н) Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, согласно которому номер счета плана счетов бухгалтерского учета бюджетных учреждений, плана счетов бухгалтерского учета автономных учреждений независимо от его экономического содержания в разрядах с 1 по 4 включает в себя код раздела, код подраздела расходов бюджета.

Напомним, что с 01.01.2016 номера счетов рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений в зависимости от их экономического содержания также должны содержать в 15 - 17 разрядах аналитический код вида поступлений - доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления) или аналитический код вида выбытий - расходов, иных выплат, в том числе по погашению заимствований (далее - выбытия), соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов). В 5 - 14 разрядах могут указываться нули, если иное не установлено Учетной политикой субъекта учета.

Формирование классификационных признаков счетов

Для формирования номеров счетов с такой структурой в справочнике

программы "1С:Бухгалтерия государственного учреждения 8" предусмотрен новый

вид

классификационного признака счета -

АУ и БУ

, а также реквизит

Уточнение показателя

, позволяющий уточнить вид справочника для определения типа последних трех разрядов КПС (разряды 15 -17). Уточняющий показатель может принимать одно из значений:

КРБ

,

КДБ

,

КИФ

или

гКБК

.

В разрядах 1-4 КПС вида АУ и БУ указывается код раздела, код подраздела расходов бюджета.

В разрядах 5 – 14 может указываться код из произвольного классификатора

Аналитический код КПС

Если дополнительные аналитические коды в учреждении не применяются, реквизит Аналитический код КПС можно не заполнять.

В соответствии с уточняющим показателем (КРБ

,

КДБ

,

КИФ)

в разрядах 15-17 указывается код вида расходов,

Код аналитической группы подвида доходов бюджетов или

Код аналитической группы вида источников финансирования дефицитов бюджетов бюджетной классификации Российской Федерации.

При записи КПС ему будет присвоен код, сформированный из составных частей, заданных в группе реквизитов Состав классификационного признака формы КПС .

Напомним, что в форме КПС в обязательном порядке следует указывать дату начала действия КПС . Для КПС вида АУ и БУ следует указать «01.01.2017».

КПС для счетов учета денежных средств

Согласно подпункту «в» пункта 2.1 приложения 2 к приказу Минфина России от 16.11.2016 № 209н "О внесении изменений в некоторые приказы Министерства финансов Российской Федерации в целях совершенствования бюджетного (бухгалтерского) учета и отчетности" (далее – Приложение 2 к Приказу № 209н) пункт 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н) дополнен абзацем 9 следующего содержания: «По счетам аналитического учета счета 020100000 "Денежные средства учреждения" в 15 - 17 разрядах номера счета отражаются нули». Аналогичное дополнение внесено Приказом № 209н в пункт 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н, далее – Инструкция № 183н.

Для формирования номеров счетов группы счетов 201.00 "Денежные средства учреждения" в форме

КПС

КИФ

и

код

раздела и подраздела.

При необходимости можно указать аналитический код КПС .

Следует отметить, что если нет особой необходимости, для счетов группы 201.00 "Денежные средства учреждения" рекомендуется создать только один КПС, который будет автоматически подставляться во всех документах.

КПС для счета 304 01 "Расчеты по средствам, полученным во временное распоряжение"

Согласно подпункту «е» пункта 2.1 Приложения 2 к Приказу № 209н пункт 2.1 Инструкции № 174н дополнен абзацем четырнадцатым следующего содержания: "По счетам аналитического учета счета 030401000 "Расчеты по средствам, полученным во временное распоряжение" в 1 - 17 разрядах номера счета отражаются нули". Аналогичное дополнение внесено Приказом № 209н в пункт 3 Инструкции № 183н.

Для формирования номера счета 304.01 в форме

КПС

достаточно указать уточнение показателя

гКБК

. Остальные реквизиты заполнять не требуется. При записи КПС ему будет присвоен код в виде 17 нулей.

В списке справочника

Классификационные признаки счетов (КПС)

"1С:Бухгалтерии государственного учреждения 8" (редакция 1) появилась новая колонка, в которой для КПС вида

АУ и БУ

приводится уточнение показателя.

Формирование статей Плана ФХД на 2017 г.

С целью отражения плановых назначений по доходам и расходам бюджетные и автономные учреждения в программе "1С:Бухгалтерия государственного учреждения 8" вводят статьи плана ФХД в справочник .

В элементах справочника

Статьи плана поступлений (выбытий)

для статей вида

КРБ

достаточно указать

коды

раздела и подраздела, вида расходов и

КОСГУ

.

Аналитический код КПС , который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные приказом Минфина России от 28.07.2010 г. № 81н , в редакции от 29.08.2016 № 142н, далее - Требования к Плану ФХД, не содержат требования отражать в Плане ФХД доходы и источники по аналитическим кодам подвидов доходов и источников. Согласно пункту 8.1 Требований к Плану ФХД в Таблице 2 в графе 3 по строкам 110 - 180, 300 - 420 указываются коды классификации операций сектора государственного управления, по строкам 210 - 280 указываются коды видов расходов бюджетов.

Для отражения плановых показателей на счетах бухгалтерского учета в элементах справочника

Статьи плана поступлений (выбытий)

для статей вида

КДБ (КИФ)

помимо

кода

раздела и подраздела классификации расходов необходимо указать коды аналитической группы подвида доходов (источников) и

КОСГУ

.

При необходимости можно указать код из произвольного классификатора Аналитический код КПС , который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Изменение структуры Рабочего плана счетов учреждения

Для формирования в программе "1С:Бухгалтерия государственного учреждения 8" номеров счетов с новой структурой в

Учетной политике

бюджетного (автономного) учреждения

на дату

"01.01.2017" следует указать

новую

Структуру Рабочего плана счетов

(реквизит

Структура РПС

формы

Учетная политика учреждения

), в которой для каждого

КФО

должен быть установлен

тип КПС

"

Классификация АУ и БУ

".

Затем на 1 января 2017 г. необходимо перенести остатки на КПС, включающие в разрядах 1-4 код раздела, код подраздела расходов бюджета.

Перенос остатков по КПС на 01.01.2017

С 1 января 2017 года должны применяться новые КПС во всех номерах счетов Рабочего плана счетов бухгалтерского учета. Следовательно, на 1 января 2017 года необходимо выполнить перенос остатков по КПС по всем счетам Рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений.

По технологии, реализованной в программе "1С:Бухгалтерия государственного учреждения 8", для ведения учета в новом финансовом году в соответствии с кодами бюджетной классификации, установленными на 2017 год, и требованиями к формированию номеров счетов в 2017 г. необходимо выполнить перенос остатков на новые КПС датой 31 декабря 2016 года.

До этого момента в программу должны быть введены все операции 2016 г., которые должны найти отражение в отчете за 2016 г.

Должны быть сформированы регламентированные регистры учета за 2016 г. - журналы операций, главная книга, распечатаны и /или сохранены в файл, подписаны.

Затем оформляются операции по реформации баланса – выполняется закрытие года. Опять формируются журналы операций и главная книга уже с учетом реформации, распечатываются или сохраняются в архиве.

На этом этапе целесообразно сделать архивную копию информационной базы - предназначена для формирования отчетности до переноса остатков по счетам.

И в заключение выполняются операции межотчетного периода – по переносу остатков по неактуальным КПС, которые должны быть оформлены Бухгалтерской справкой (ф. 0504833 ) и также отражены в регистрах учета межотчетного периода.

Перенос остатков по КПС следует выполнять в копии базы, чтобы сохранилась исходная база.

Для переноса остатков по КПС в БГУ1 применяются следующие документы (меню "Сервис - Служебные - Документы переноса остатков по КПС" главного меню программы, интерфейс "Полный" ):

Перенос остатков по КПС;

Перенос остатков по КПС для счетов авансов и расчетов с поставщиками;

Перенос остатков по КПС для счетов учета номенклатуры;

Перенос остатков по КПС для счетов учета ОС;

Перенос остатков по КПС для счетов расчетов с покупателями.

Рекомендуем для ввода документов воспользоваться Помощником "Перенос остатков по КПС" (меню "Сервис - Служебные - Перенос остатков по КПС" ).

В БГУ2 применяется универсальный документ " Перенос остатков по КПС " (раздел "Учет и отчетность", команда панели навигации "Перенос остатков" группы команд "Регламентные операции" ).

Предварительно следует создать КПС в части:

Доходов,

Расходов,

Источников финансирования.

Создание рабочих счетов

При создании рабочих счетов (счетов Рабочего плана счетов учреждения) и выборе КПС в документах устанавливается ограничение по Учетной политике учреждения.

Отражение операций 2017 г.

Следует отметить, что при применении КПС вида " Классификация АУ и БУ ", также как и прежде при применении КПС вида « Бюджетная классификация », все операции 2017 г. следует отражать согласно приложению 2 "Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета" к Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н (в редакции Приказа № 209н), с учетом положений пункта 2.1 Инструкции № 174н, пункта 3 Инструкции 183н в редакции Приказа № 209н.

Оформление расчетно-платежных документов бюджетными и автономными учреждениями

В расчетно-платежных документах, оформляемых бюджетными и автономными учреждениями в 2017 году, код бюджетной классификации формируется также, как и в 2016 году.

Пунктом 5 Порядка проведения территориальными органами Федерального казначейства кассовых операций со средствами бюджетных учреждений, утвержденного приказом Федерального казначейства от 19 июля 2013 г. № 11н (ред. от 14.10.2016), далее – Порядок № 11н, установлено, что учет операций со средствами бюджетного учреждения по кассовым выплатам (кассовым поступлениям) осуществляется по кодам видов расходов классификации расходов бюджетов (кодам КОСГУ) (в ред. Приказа Казначейства России от 30.12.2015 № 28н).

В программе реализована настройка вывода кода бюджетной классификации в печатные и электронные формы расчетно-платежных документов.

Настройка формирования кода бюджетной классификации для бюджетных и автономных учреждений производится в справочнике " Лицевые счета " путем установки флажка " "

БГУ1 - закладка " Дополнительные сведения и настройки ",

БГУ2 - группа " Настройки формирования, печати и экспорта документов по счету ".

При установленном флажке " Не выводить код раздела, подраздела (для АУ и БУ) " код бюджетной классификации в печатные и электронные формы расчетно-платежных документов будет выводиться только в части вида расходов (аналитической группы подвида доходов или источников финансирования дефицитов).

Отвечает Галина Нефедова,

эксперт

Да, нужно. Коды раздела, подраздела определяют, для какой функции учреждения предназначены средства. Соответствия разделов и подразделов для доходных счетов нет. Но так как в Инструкции № 157н исключений нет, в разрядах с 1-го по 4-й номера счета укажите коды, по которым будут проходить расходы.

Обоснование

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Как бюджетным и автономным учреждениям сформировать балансовые счета бухучета

Как сформировать номер счета

В 1–4 разрядах номера счета с 2017 года проставляйте код вида функции, услуги (работы) учреждения. Этот код соответствует разделу/подразделу классификации расходов бюджета – в приложении 2 к указаниям № 65н. Например:*

В 2016 году в этих разрядах – нули. Учреждение вправе отражать код в 1–4 разрядах и в 2016 году, если такой порядок предусмотрен учетной политикой.

Это установлено в пункте 21.1 Инструкции к Единому плану счетов № 157н.*

В 5–14 разрядах счета указывайте нули. В этих разрядах удобно закрепить аналитику, чтобы вести раздельный учет. Например, в приносящей доход деятельности разделите доходы по видам:

ХХХХ.0000000011.180.2.205.80.560 – пожертвования;*

ХХХХ.0000000012.180.2.205.80.560 – гранты.*

Такой порядок – в пункте 21.2 Инструкции к Единому плану счетов № 157н, пункте 2.1 Инструкции № 174н, пункте 3 Инструкции № 183н.*

Пример, как сформировать номер счета бухучета в Рабочем плане счетов на 2017 год

Бюджетное учреждение «Альфа» – образовательная организация высшего профессионального образования. Оказывает образовательные услуги в рамках государственного задания и платные образовательные услуги.

Главный бухгалтер бюджетного учреждения «Альфа» в учетной политике закрепил Рабочий план счетов. В том числе:

| Аналитический код по классификационному признаку поступлений и выбытий |

КФО

18 разряд |

Синтетический счет

(19–23 разряд) |

Аналитический код

(по КОСГУ) |

Наименование счета | |

| Аналитический код вида функции, услуги, 1–4 разряды |

5–17 разряды | ||||

| 0706 | 0000000000000 | 4 | 10536 | 340 | |

| 0706 | 0000000000000 | 4 | 10536 | 440 | |

| 0706 | 0000000000000 | 2 | 10536 | 340 | Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения |

| 0706 | 0000000000000 | 2 | 10536 | 440 | Уменьшение стоимости прочих материальных запасов – иного движимого имущества учреждения |

| … | |||||

| 0706 | 0000000000000 | 4 | 30234 | 730 | |

| 0706 | 0000000000000 | 4 | 30234 | 830 | |

| 0706 | 0000000000000 | 2 | 30234 | 730 | Увеличение кредиторской задолженности по приобретению материальных запасов |

| 0706 | 0000000000000 | 2 | 30234 | 830 | Уменьшение кредиторской задолженности по приобретению материальных запасов |

| … | |||||

1–4 разряды – аналитический код 0706 «Высшее образование».*

О рабочем плане счетов в 2017 году

На 2017 год сформируйте рабочие счета по-новому. Определите их структуру в учетной политике.

Мария ХЛОПОТНЫХ, государственный советник РФ 3-го класса

Какие коды раздела и подраздела применять образовательным учреждениям?

Коды разделов указывают, на какую функцию учреждения предназначены средства.

Так, раздел 0700 означает «Образование». По нему отражают расходы на воспитание и обучение в интересах человека, общества, государства. А коды подраздела детализируют код раздела.

Например:

- детские сады – 0701 «Дошкольное образование»;

- школы и гимназии – 0702 «Общее образование»;

- колледжи – 0704 «Среднее профессиональное образование».

Но учреждения образования отражают расходы не только по разделу 0700.

В частности, по подразделу 1004 «Охрана семьи и детства» выплачивают компенсацию части родительской платы в детских садах.*

Важно запомнить!

Соответствия разделов и подразделов для доходных счетов нет. Но так как в Инструкции № 157н исключений нет, в разрядах с 1-го по 4-й укажите коды, по которым будут проходить расходы*

Рабочий счет и новые КПС в 2017 году: ответы на вопросы

Ольга ФУЦАЙ, ведущий эксперт журнала «Учет в учреждении»

Главное в статье

- Разделы и подразделы включите в доходные, расходные и счета источников финансирования

- Узнайте, как сформировать счет, когда отражаете расчеты с учредителем в части особо ценного движимого имущества

- Перенесите счета на новые КПС в учетной программе. Сначала выполните закрытие года и сделайте архивную копию информационной базы

С 1 января 2017 года разряды с 1-го по 4-й в счетах рабочего плана бухгалтерского учета – это коды раздела и подраздела расходов бюджета (вступил в силу п. 21.1 Инструкции от 1 декабря 2010 г. № 157н). Кроме того, в конце 2016 года внесли изменения в правила, по которым формируют рабочие счета. Их утвердил приказ Минфина России от 16 ноября 2016 г. № 209н.

У ваших коллег новации вызвали множество вопросов. Они поступали к нам на почту даже в новогодние каникулы. Мы выбрали самые интересные и ответили на них.

Наши разъяснения будут полезны всем бухгалтерам бюджетных учреждений, сфера деятельности которых – культура, образование, здравоохранение и т. д.

Также приведем практические примеры, которые помогут отражать операции в этом году без ошибок.

Какой принцип выбрать

По какому принципу указывать разделы и подразделы? Выбор зависит от конкретной операции или от типа учреждения? И есть ли таблица соответствия разделов и подразделов с кодами видов расходов?

Документ

О разделах и подразделах бюджетной классификации – в письме Минфина России от 23 декабря 2016 г. № 02-05-11/77689

Код раздела определяет, для какой функции учреждения предназначены деньги. А код подраздела детализирует код раздела. То есть выбор зависит от конкретной операции, а не от типа учреждения.*

Пример. Бюджетное учреждение культуры проводит приоритетные расходы по подразделу 0801 «Культура».

При этом оно может отражать расходы по разделу 0700 «Образование» или 1000 «Социальная политика». Если учреждение проводит расходы на образование сотрудников в организациях дополнительного профессионального образования по программам повышения квалификации и профессиональной переподготовки, сумму учитывают по подразделу 0705 «Профессиональная подготовка, переподготовка и повышение квалификации». А если это сельское учреждение культуры и оно перечисляет своим работникам компенсацию на оплату коммунальных услуг, то расходы отражают по подразделу 1003 «Социальное обеспечение населения».

Обратите внимание: пособия, компенсации и иные социальные выплаты, которые не являются публичными нормативными обязательствами (например, компенсацию за задержку заработной платы), учреждение выплачивает в рамках подраздела 0801.

Когда бухгалтер выбирает раздел и подраздел, нужно пользоваться таблицей соответствия разделов и подразделов с кодами видов расходов (КВР). Ее можно скачать здесь.

Указывать или нет

Как выглядит рабочий план счетов по денежным средствам? Надо ли указывать разделы и подразделы?

В номер счета нужно включать коды раздела и подраздела расходов бюджета независимо от экономического содержания. В общем случае разряды в счетах сформируйте так:

Важно запомнить!

Соответствия разделови подразделов для доходных счетов нет. В разрядах с 1-го по 4-й укажите коды, по которым будут проходить расходы

- с 1-го по 4-й разряд – разделы и подразделы;

- с 5-го по 14-й разряд – нули;

- с 15-го по 17-й разряд – аналитические счета учета рабочего плана счетов: коды вида поступлений от доходов, расходов и источников финансирования дефицитов бюджетов.

В наименование аналитических счетов включите название:

- соответствующего счета плана счетов бюджетного (автономного) учреждения;

- классификационного признака вида поступлений или выбытий (в круглых скобках).

Допустим, учреждение оказывает услуги по дошкольному и общему образованию (подразделы 0701 «Дошкольное образование» и 0702 «Общее образование»). В таком случае рабочий план счетов нужно составить по двум подразделам. Например:

- 0701 0000000000000 4 201 11 510 – поступления субсидии на выполнение государственного задания на лицевой счет в органе казначейства;

- 0702 0000000000000 4 201 11 510 – поступления субсидии на выполнение государственного задания на лицевой счет в органе казначейства;

- 0701 0000000000000 2 201 11 510 – поступления денежных средств от приносящей доход деятельности учреждения на лицевой счет в органе казначейства;

- 0702 0000000000000 2 201 11 510 – поступления денежных средств от приносящей доход деятельности учреждения на лицевой счет в органе казначейства.*

12.06.2017

Изменение структуры плана счетов, КПС

Очень много вопросов в этом году задают специалисты бухгалтерского учета

Какими же все-таки в этом году должны быть КПС (КБК)?

Если с казённым типом учреждения более-менее понятно (изменение будут описаны в конце статьи), то с бюджетным и автономным типами учреждения вовсе идут разногласия.

Надеюсь эта статья будет многим полезна и расставит точки.

финансовыми органами, органами, осуществляющими кассовое обслуживание, - с 1 по 17 разряд кода классификации доходов бюджетов , расходов бюджетов , по которому осуществляется операция, по исполнению бюджета.

В 24 - 26 разрядах номера счета Рабочего плана счетов отражаются:

казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, коды классификации операций сектора государственного управления (КОСГУ );

автономными учреждениями - аналитический код поступлений, выбытий объектов учета, в структуре, обеспечивающей раскрытие информации в бухгалтерской (финансовой) отчетности, утвержденной в рамках формирования учетной политики. По счетам финансового результата экономического субъекта, затрат на изготовление готовой продукции, выполнение работ, оказание услуг, внутриведомственных расчетов в 24 - 26 разрядах номера счета Рабочего плана счетов отражаются коды КОСГУ;

Инструкция 183н п.3

в 24 - 26 разрядах номера счета - коды классификации операций сектора государственного управления (КОСГУ);

010000000 "Нефинансовые активы", за исключением счетов аналитического учета счетов 010600000 010700000 010900000 020135000 "Денежные документы" и по корреспондирующими с ними счетам 040120200 "Расходы экономического субъекта" (040120241 , 040120242 , 040120270 ) в 5-17 разрядах номера счета отражаются нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества. По счету 421006000 "Расчеты с учредителем" и корреспондирующим с ним счетом 040110172 "Доходы от операций с активами" отражаются нули.

По счетам аналитического учета счета 020100000

По счетам аналитического учета счета 010000000 "Нефинансовые активы" при формировании остатков на начало текущего финансового года, за исключением счетов аналитического учета счетов 010600000 "Вложения в нефинансовые активы", 010700000 "Нефинансовые активы в пути", в 5 - 17 разрядах номеров счетов отражаются нули.

В 1 - 14 разрядах номеров счетов аналитического учета счета 020400000 "Финансовые вложения" отражаются нули.

В 5 - 17 разрядах номеров счетов аналитического учета счета 040120270 "Расходы по операциям с активами" отражаются нули.

В 1 - 17 разрядах номера счета 040130000

По счетам аналитического учета счета 020700000 "Расчеты по кредитам, займам (ссудам)", отражающим сумму основного долга по кредитам, займам (ссудам), в 15 - 17 разрядах номера счета отражается аналитический код поступления.

По счетам аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам", отражающим сумму основного долга по кредитам, займам (ссудам), в 15 - 17 разрядах номера счета отражается аналитический код выбытия.

По счетам аналитического учета счета 030401000

Инструкция 174Н, п.2.1

в 24 - 26 разрядах номера счета - коды классификации операций сектора государственного управления (КОСГУ);

010600000 "Вложения в нефинансовые активы", 010700000 "Нефинансовые активы в пути", 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг", а также по счету 020135000 "Денежные документы" и по корреспондирующим с ними счетам 040120200 "Расходы текущего финансового года" (040120241 , 040120242 , 040120270 ) в 5 - 17 разрядах номера счета отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств. По счету 421006000 "Расчеты с учредителем" и корреспондирующим с ним счетом 040110172 "Доходы от операций с активами" в 1 - 17 разрядах номеров счетов отражаются нули.

По счетам аналитического учета счета 020100000 "Денежные средства учреждения" в 15 - 17 разрядах номера счета отражаются нули.

В 1 - 17 разрядах номера счета аналитического учета счета 020400000 "Финансовые вложения" отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств.

По счетам аналитического учета счета 020700000 "Расчеты по кредитам, займам (ссудам)", отражающих сумму основного долга по кредитам, займам (ссудам), в 15 - 17 разрядах номера счета отражается аналитический код поступления.

По счетам аналитического учета счета 030100000 "Расчеты с кредиторами по долговым обязательствам", отражающих сумму основного долга по кредитам, займам (ссудам), в 15 - 17 разрядах номера счета отражается аналитический код выбытия.

По счетам аналитического учета счета 030401000 "Расчеты по средствам, полученным во временное распоряжение" в 1 - 17 разрядах номера счета отражаются нули.

В 1 - 14 разрядах номеров счетов аналитического учета счета 020400000 "Финансовые вложения" отражаются нули.

В 1 - 17 разрядах номера счета 040130000 "Финансовый результат прошлых отчетных периодов" отражаются нули.

По счетам аналитического учета счета 010000000 "Нефинансовые активы", за исключением счетов аналитического учета счетов 010600000 "Вложения в нефинансовые активы", 010700000 "Нефинансовые активы в пути", 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг", при формировании остатков на начало текущего финансового года в 5 - 17 разрядах номеров счетов отражаются нули.

Они обобщены в таблице.

|

Разряды номера счета |

Примечание |

||||

|

1 – 4 |

5 – 14 |

15 – 17 |

24 – 26 |

||

|

101 00, 102 00, 103 00, 104 00, 105 00 |

Раздел, подраздел |

нули |

нули |

КОСГУ |

0 401 20 241, 0 401 20 242, 0 401 20 270. |

|

106 00, 107 00, 109 00 |

Раздел, подраздел |

нули |

КРБ |

КОСГУ | |

|

201 00 |

Раздел, подраздел |

нули |

нули |

КОСГУ | |

|

201 35 |

Раздел, подраздел |

нули |

нули |

КОСГУ |

Аналогичная структура у корреспондирующих счетов 0 401 20 241, 0 401 20 242, 0 401 20 270. Иное может быть предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества |

|

204 00 |

нули |

нули |

нули |

КОСГУ |

Иное может быть предусмотрено целевым назначением выделенных средств |

|

207 00 |

Раздел, подраздел |

нули |

КОСГУ |

По счетам аналитического учета счета 0 207 00 000 в сумме основного долга по кредитам, займам (ссудам) |

|

|

210 06 |

нули |

нули |

нули |

КОСГУ |

Аналогичная структура у корреспондирующего счета 4 401 10 172 |

|

301 00 |

Раздел, подраздел |

нули |

810, 820 |

КОСГУ | |

|

304 01 |

нули |

нули |

нули |

КОСГУ | |

С 1 января 2017 г. вступил в силу п. 21.1 Инструкции № 157н , согласно которому номер счета плана счетов бухгалтерского учета бюджетных, автономных учреждений в разрядах 1 – 4 включает код раздела, код подраздела расходов бюджета. Это правило распространяется на все счета.

Таким образом, с 01.01.2017 в разрядах 1 – 4 номеров счетов 101 00, 102 00, 103 00, 104 00, 105 00 указываются коды раздела, подраздела классификации расходов бюджетов, а в разрядах 5 – 17 – нули. Это справедливо как для нефинансовых активов, которые числились на балансе до 1 января 2017 г., так и для поступающих в текущем году.

инструкциями № 174н и 183н предусмотрены нули, коды бюджетной классификации. Решение о необходимости аналитического учета принимает финансовый орган, учредитель, учреждение. Порядок применения дополнительных кодов закрепляется в учетной политике.

|

Счет бюджетного учета | |||

|

номер |

наименование |

старая редакция Инструкции № 162н |

новая редакция Инструкции № 162н |

|

0 204 31 000 |

Акции |

КРБ |

КРБ КИФ |

|

0 209 30 000 |

гКБК |

КРБ КДБ |

|

|

0 209 40 000 |

гКБК |

КДБ |

|

|

0 209 71 000 |

КДБ |

КИФ |

|

|

0 210 05 000 |

Расчеты с прочими дебиторами |

КДБ |

КДБ КИФ КРБ |

|

0 210 13 000 |

КРБ |

||

|

0 304 06 000 |

КРБ |

КРБ КДБ КИФ |

|

Так же возникает вопрос, какой КПС должен стоять на счете 401.20, при закрытии 109 счета?

На 109 счете в корреспонденции со 101 ,должен быть указан вид расхода

При закрытии 109 (вид расхода указывается) счета на 401.20 (вопрос: нужно ли указать вид расхода, ведь если бы 401.20 корреспондировал напрямую со 101, то в 5 - 17 разрядах номера счета отражались бы нули?)

Я считаю, что вопрос не корректен, т.к. с 01.01.2017г явно прописано в п.67 инструкции 174 и п.66 Инструкции 183н, что счет 109 закрывается на 401.10

Выдержка: Приказом № 209н снят вопрос, на какой счет списывать фактическую себестоимость выполненных работ, оказанных услуг, аккумулированную на счете 0 109 60 000. Согласно изменениям, внесенным в пп. 67 , 153 Инструкции № 174н , пп. 67 , 180 , 181 Инструкции № 183н , себестоимость относится в дебет счета 0 401 10 130, т.е. уменьшает финансовый результат текущего финансового года. Это справедливо и для оказания услуг в рамках ОМС.

Здесь возникает ГЛАВНЫЙ вопрос, что делать с КПС в программе 1С:Бухгалтерия государственного учреждения?

1.Как добавить раздел, подраздел безболезненно, ведь прошел целый квартал?

Вариант 1 - свернуть базу, сделать базу данных 2017г. И добавить внутри КПС раздел, подраздел – 1 час работ

Вариант 2, для тех, кто не любит каждый год создавать новые базы данных – Создать новые КПС с разделом, подразделом и переносить все остатки и обороты.

ВНИМАНИЕ: Не забудьте записать в регистры ОС новый счет (КПС) затрат для начисления амортизации

В этом варианте есть плюс – одна база за несколько лет, удобно делать акты сверок, смотреть отчеты и отчетность

Минус: - делать это от 2 до 7 дней, в зависимости от оборотов.

Придется препроводить документы, в 90% случаях меняется стоимость материальных запасов

– придется перепечатывать документы, вносить изменение в отчетность.

Записывать в регистры ОС новый счет (КПС) затрат для начисления амортизации в отчетность.

2.Что касается изменения КПС на 101 и 105 счетах, здесь 2 варианта

1.Не переводить на нулевой КПС, а прописать в учетной политике, что учет будет вестись по бюджетной классификации;

Примечание:

Для получения дополнительной информации учреждение вправе указывать в разрядах 1 – 17 номеров счетов, в которых инструкциями № 174н и 183н предусмотрены нули, коды бюджетной классификации. Решение о необходимости аналитического учета принимает финансовый орган, учредитель, учреждение. Порядок применения дополнительных кодов закрепляется в учетной политике.

2.Создать новый КПС и переводить на Нулевой КПС.

Проблемы с этим вариантом:

Необходимо дополнительно записывать в регистры ОС новый счет (КПС) затрат для начисления амортизации - может поменяться сумма начисления амортизации (редко), после пере проведения документов.

- Придется практически вручную перепроводить документы, так как в дебете 101 и 105 должны стоять нули, а в кредите на 109 КПС с видом расходов, конечно программист пользуясь групповыми обработками сможет Вам помочь, но у него во первых это займет так же немало времени, а во вторых с перепроведением материальных запасов можно сильно попасть, т.к. обычно они вводятся материалистом не последовательно и при перепроведении списания меняется сумма или вовсе документ не проводится!!!

3.На всех остальных счетах это сделать не сложно, 1С позаботилась о своих пользователях и разработало обработки для переноса КПС со старого на новый.

Для казённого типа учреждения так же внесены изменения в структуру плана счетов

Приказом № 209н скорректированы правила формирования номеров счетов аналитического учета (п. 2 Инструкции № 162н). Они обобщены в таблице.

|

Код синтетического счета объекта учета |

Разряды номера счета |

Примечание |

|||

|

1 – 4 |

5 – 14 |

15 – 17 |

24 – 26 |

||

|

101 00, 102 00, 103 00, 104 00, 105 00, 108 00 |

КРБ |

нули |

нули |

КОСГУ | |

|

106 00, 107 00, 109 00 |

КРБ |

КРБ |

КРБ |

КОСГУ | |

|

201 00 |

КИФ |

КИФ |

нули |

КОСГУ |

Исключение – счет 201 35 |

|

201 35 |

КРБ |

нули |

нули |

КОСГУ |

Аналогичная структура у корреспондирующих счетов 1 401 20 240, 1 401 20 250, 1 401 20 270, 1 304 04 000.

|

|

204 00 |

нули |

нули |

нули |

КОСГУ |

Аналогичная структура номера счета у корреспондирующего счета 1 401 20 241.

|

|

207 00 |

КИФ |

КИФ |

КОСГУ |

По счетам аналитического учета счета 1 207 00 000 в сумме основного долга по кредитам, займам (ссудам) |

|

|

301 00 |

КИФ |

КИФ |

810, 820 |

КОСГУ |

По счетам аналитического учета счета 1 301 00 000 в сумме основного долга по кредитам, займам (ссудам) |

|

304 01 |

нули |

нули |

нули |

КОСГУ | |

|

304 04 |

КРБ |

КРБ |

КРБ |

КОСГУ |

При отражении операций по централизованному снабжению |

|

401 30 |

нули |

нули |

нули |

нули | |

|

401 60 |

КРБ |

нули |

КРБ |

КОСГУ |

Аналогичная структура номера счета у корреспондирующих счетов 1 401 20 000.

|

Новшества применяются в учетных регистрах 2016 г. и при составлении отчетности за 2016 г.

По общему правилу при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят. Однако теперь в п. 2 Инструкции № 162н сделана оговорка, что иное может быть предусмотрено целевым назначением выделенных средств.

Для получения дополнительной информации учреждение вправе указывать в разрядах 1 – 17 номеров счетов, в которых Инструкцией № 162н предусмотрены нули, коды бюджетной классификации. Решение о необходимости аналитического учета принимает главный администратор бюджетных средств, финансовый орган, учреждение. Порядок применения дополнительных кодов закрепляется в учетной политике.

Приказом № 209н также были внесены поправки в порядок включения кода бюджетной классификации при формировании номера счета бюджетного учета (приложение 2 к Инструкции № 162н):

|

Счет бюджетного учета |

Аналитический код по БК (разряды 1 – 17 номера счета) |

||

|

номер |

наименование |

старая редакция Инструкции № 162н |

новая редакция Инструкции № 162н |

|

1 104 51 000 |

Амортизация недвижимого имущества в составе имущества казны |

гКБК |

КРБ |

|

1 104 58 000 |

Амортизация движимого имущества в составе имущества казны |

гКБК |

КРБ |

|

1 104 59 000 |

Амортизация нематериальных активов в составе имущества казны |

гКБК |

КРБ |

|

1 108 51 000 |

Недвижимое имущество, составляющее казну |

гКБК |

КРБ |

|

1 108 52 000 |

Движимое имущество, составляющее казну |

гКБК |

КРБ |

|

1 108 53 000 |

Драгоценные металлы и драгоценные камни |

гКБК |

КРБ |

|

1 108 54 000 |

Нематериальные активы, составляющие казну |

гКБК |

КРБ |

|

1 108 55 000 |

Непроизведенные активы, составляющие казну |

гКБК |

КРБ |

|

1 108 56 000 |

Материальные запасы, составляющие казну |

гКБК |

КРБ |

|

1 204 31 000 |

Акции |

КРБ |

КРБ

|

|

1 209 30 000 |

Расчеты по компенсации затрат |

гКБК |

КРБ

|

|

1 209 40 000 |

Расчеты по суммам принудительного изъятия |

гКБК |

КДБ |

|

1 209 71 000 |

Расчеты по ущербу основным средствам (в части ювелирных изделий) |

КДБ |

КИФ |

|

1 210 05 000 |

Расчеты с прочими дебиторами |

КДБ |

КДБ

|

|

1 210 13 000 |

Расчеты по НДС по авансам уплаченным |

КРБ |

|

|

1 301 01 000 |

Расчеты с бюджетами бюджетной системы Российской Федерации по привлеченным бюджетным кредитам |

КИФ |

КИФ

|

|

1 301 02 000 |

Расчеты с кредиторами по государственным (муниципальным) ценным бумагам |

КИФ |

КИФ

|

|

1 301 03 000 |

Расчеты с иными кредиторами по государственному (муниципальному) долгу |

КИФ |

КИФ

|

|

1 304 06 000 |

Расчеты с прочими кредиторами |

КРБ |

КРБ

|

При использовании приложения 2 к Инструкции № 162н нужно не забывать о требованиях п. 2 Инструкции № 162н. Например, в разрядах 1 – 17 номеров счетов учета имущества казны указывается только код подраздела, остальные – нули.